研究团队

周丽君 腾易研究院院长兼首席分析师 腾易科技助理总裁

石本雅 腾易研究院行业分析师

王世祥 腾易研究院行业分析师

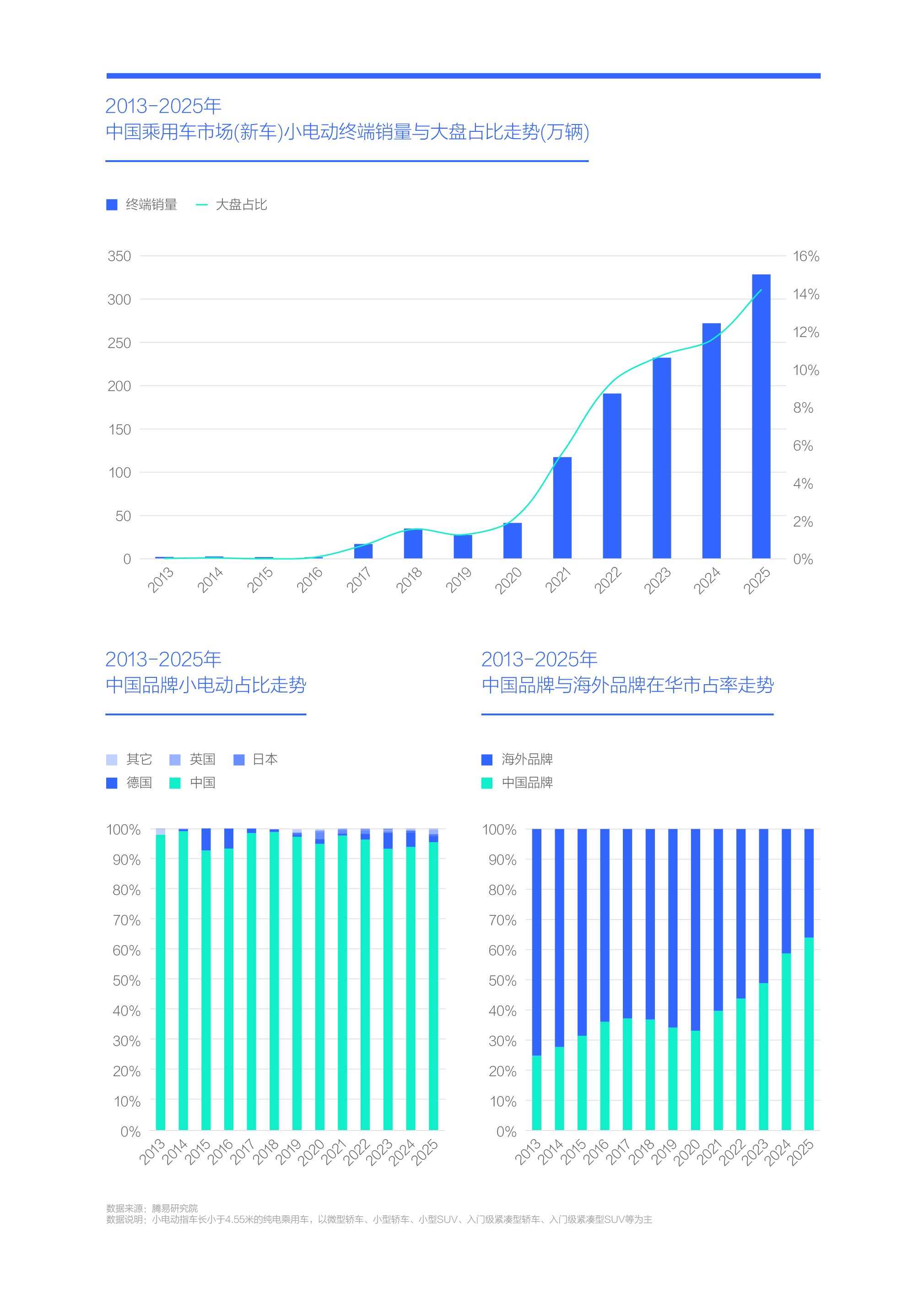

2020-2025年,中国车市的小电动销量从不足50万辆飙升至300多万辆,中国品牌占比近96%,几乎是唯一受益者

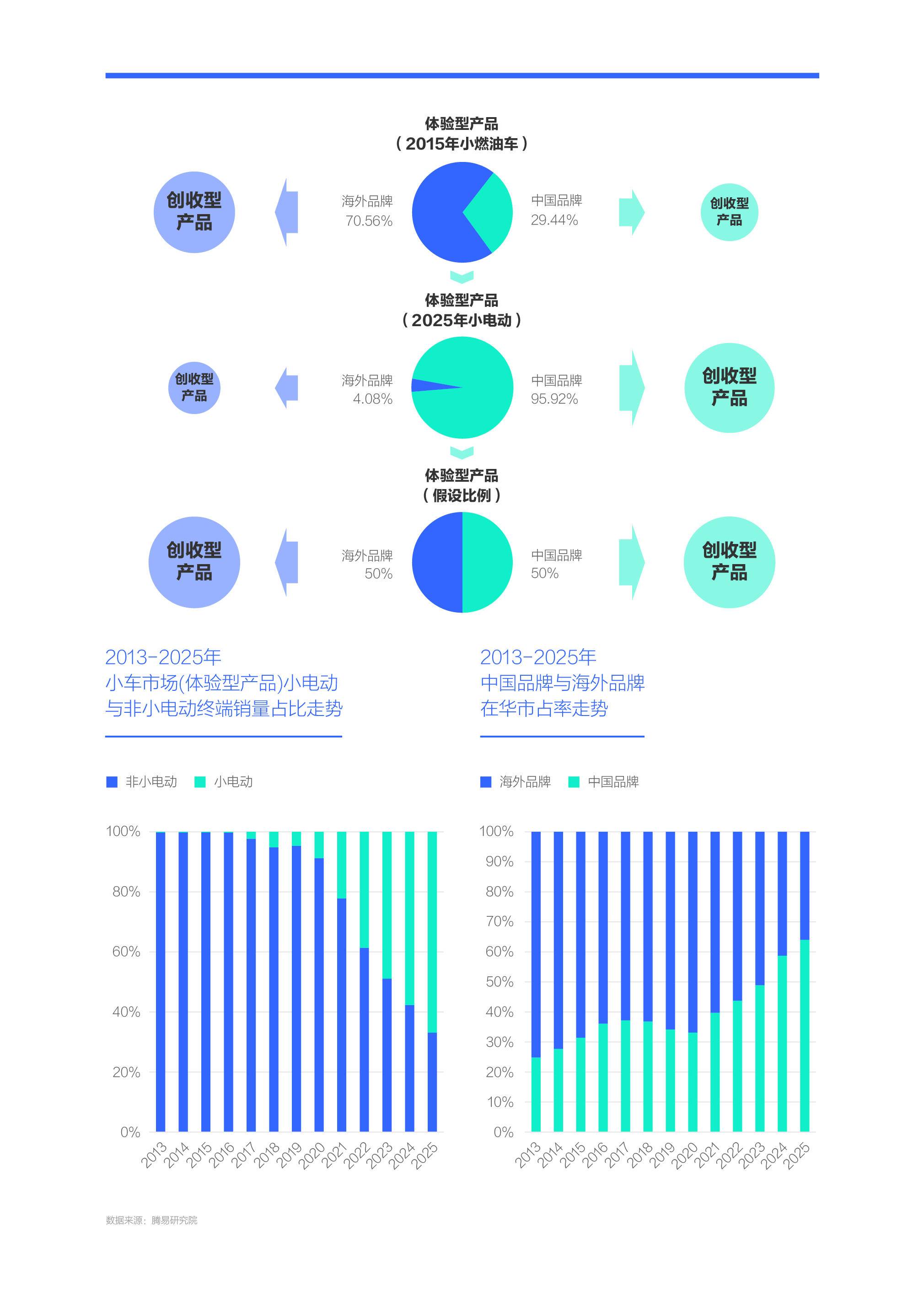

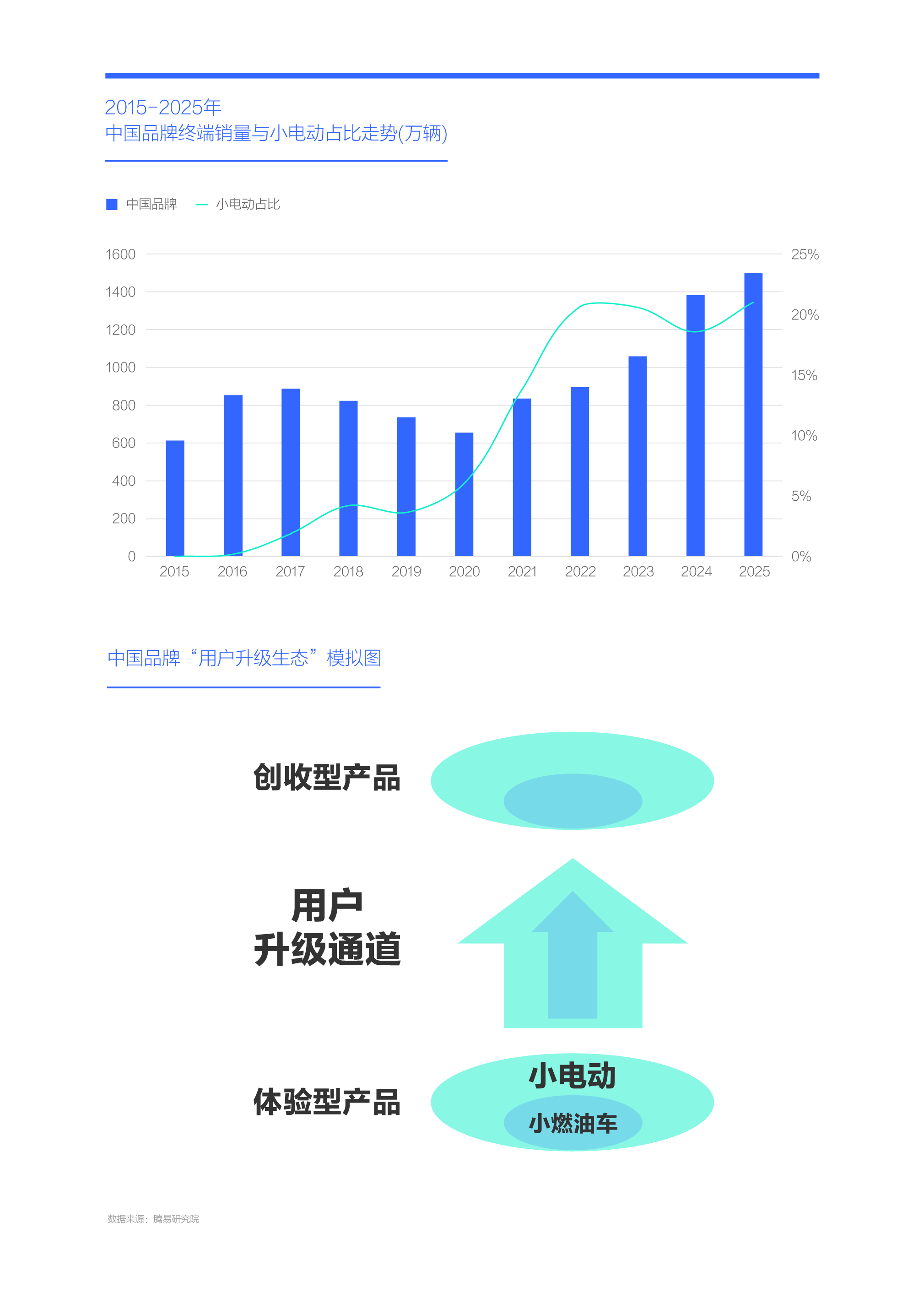

2020年起,随着宏光MINIEV、好猫、海豚、海鸥、缤果、星愿等诸多小电动的蜂拥而至与快速爆款(小电动指车长小于4.55米的纯电乘用车),中国车市的小电动销量,从2020年的不足50万辆,飙升至2025年的300多万辆,一路高歌猛进,实现惊人的六倍多增长。期间小电动占中国乘用车(新车)的销量比例,由不足3%飙升至14%多,由边缘性产品摇身一变为主流产品;

在小电动强势崛起之际,中国品牌几乎是唯一受益者,中国品牌占小电动的销量比例一直维持在90%以上的高位,2025年逼近96%;

2020-2025年,由于小电动强势崛起,且中国品牌几乎是唯一受益者,小电动为中国品牌贡献了10%多的市场销量,为中国品牌市占率由30%多飙升至60%多贡献了三分之一的增量。如剩下三分之二的增量也有小电动的间接贡献,其对中国品牌的崛起功不可没;

虽然小电动强势崛起,并让中国品牌充分受益,但小电动单车利润微薄,属于典型的薄利多销型产品,有些食之无味弃之可惜,至今仍让不少车企处于战略摇摆期,少部分车企甚至对小电动避之不及。

小电动的强势崛起让多数中国品牌受益:五菱、吉利等突然触底反弹,极狐、奔腾等迎来转机,比亚迪快速成为新领导品牌……

2025年中国车市最风光的主流车企当属吉利汽车,其在华终端销量由2024年的130万辆逼近200万辆,一举超越大众成为仅次于比亚迪的第二大走量品牌,为2026年预谋超越比亚迪的在华销量打下了超级自信的基础。在未崛起的2023年及之前多年,吉利汽车的在华销量持续下滑,并跌破100万辆。促成吉利汽车触底反弹的关键产品就是小电动,2023年初投放的熊猫和2024年底投放的星愿,两款小电动携手筑起了吉利汽车的钢铁洪流,为2025年近200万辆贡献了三分之一的销量;

五菱也因抓住小电动机遇快速实现了触底反弹,2016-2020年,五菱(只含乘用车)在华销量由80多万辆持续跌至40万辆,2020年7月五菱投放了小电动宏光MINIEV,2021年其在华销量快速升至75万辆,2023年底,缤果助阵,2024-2025年五菱在华销量达到百万辆级别,小电动贡献六成多;

小电动让不少中国品牌转危为安:近十年,奔腾一直萎靡不振,但2024年小电动小马一举助力奔腾在华销量突破10万辆,2025年奔腾销量超过15万辆,六成多来自小电动;2025年极狐在华销量一举逼近15万辆,小电动贡献了46%的销量;

小电动贡献最值得大书特书的当属比亚迪,2021年起,海豚、元PLUS、海鸥、元UP等小电动不断涌入,且纷纷爆款,助力比亚迪强势崛起。2023年比亚迪一举超越大众,成为中国车市的新领导品牌,2024-2025年,比亚迪在华销量连续突破300万辆,其中小电动贡献三成销量,助力比亚迪夯实领导地位;

截至2026年1月,面对比亚迪、吉利等强势中国品牌的小电动攻势,大众、丰田、本田、日产、别克等主流海外品牌,仍毫无招架之力,且没有规划系统性的应对举措。2026-2030年,如小电动的在华销量逼近500万辆,市占率突破20%,海外品牌情何以堪。

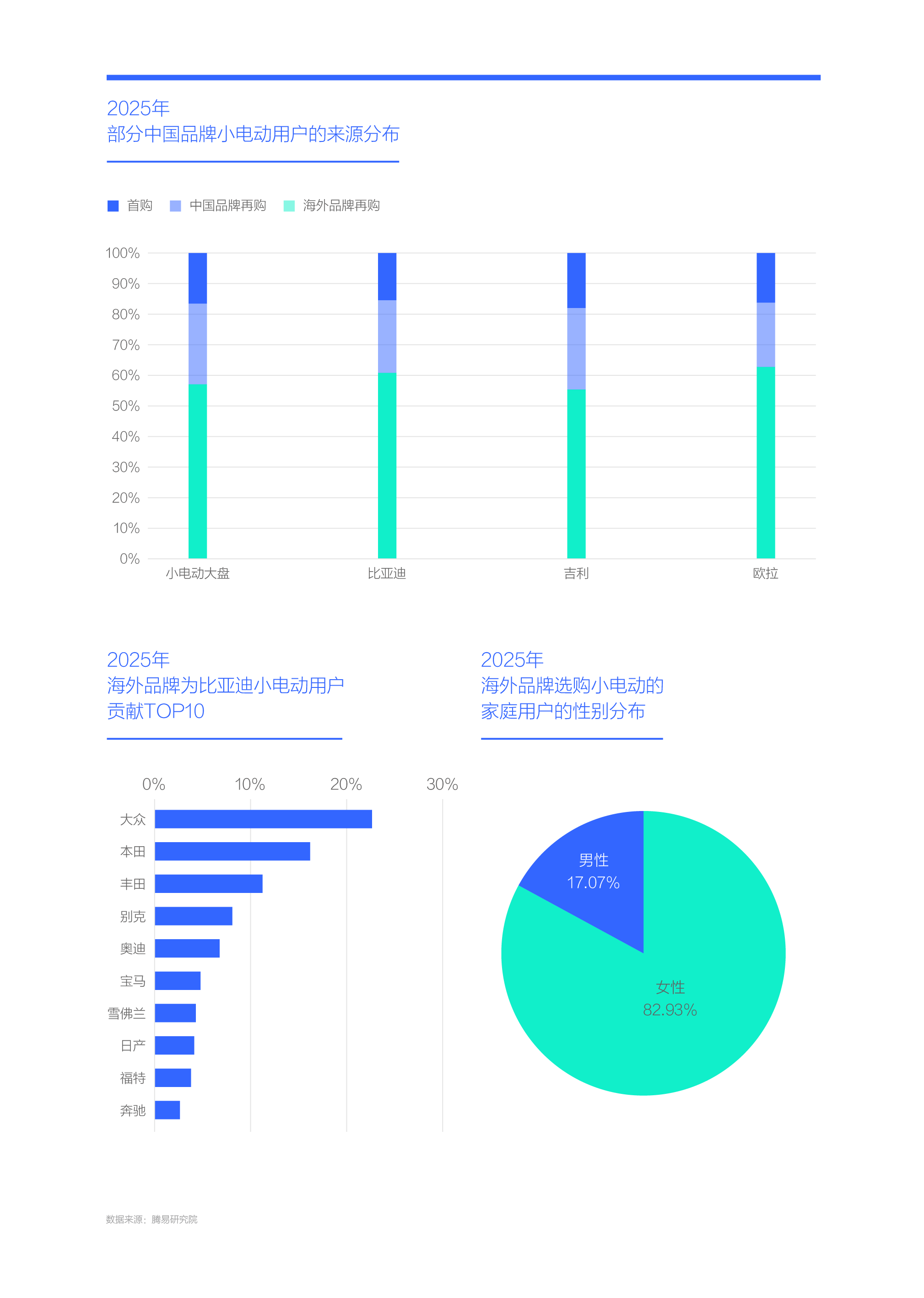

小电动的价值除了薄利多销,还能吸引大量优质用户,2025年小电动来自海外品牌家庭用户的占比近六成,其中女性超八成

如果小电动的价值,仅仅是薄利多销,一些盈利状况比较好的主流车企,完全没必要布局小电动,但实际情况未必如此。2025年近六成小电动用户来自海外品牌的家庭用户,其中比亚迪和欧拉的比例超过六成,吉利55%;

选购小电动的海外品牌中,大众贡献最大,2025年占比22.64%,其次是本田和丰田,超过10%,再次是别克和奥迪,超过5%,BBA都位列TOP10。我们经常能听到有关问界、蔚来、理想等中国新锐高端品牌有多少用户来自BBA之类的宣传报道,其实小电动也吸引了不少优质用户,蔚来汽车的小电动品牌萤火虫,就吸引了大量BBA的老用户;

中国品牌小电动吸引的大量海外品牌的家庭用户,主要以女性用户为主,2025年女性占比超八成,因为小电动的优缺点与海外品牌家庭女性用户的代步诉求完美融合;

2020年之前,在理想、蔚来、问界、坦克、极氪、腾势、方程豹、岚图等新锐高端品牌没有大规模涌现的时候,中国品牌的用户质量远不如海外品牌。2020-2025年,纷纷选购中国品牌小电动的海外品牌家庭用户的上次购车,理论上集中于2020年之前,如今该批家庭用户大规模选购中国品牌小电动,潜移默化中大大优化了中国品牌的用户结构,并为下一阶段该批家庭用户选购唐、银河M9等有更大商业价值的产品创造了条件。

海外品牌的“她”对中国品牌小电动越来越认可,2025年小电动的满意度、净推荐率等关键指标都高于大盘

过去二三十年,中国品牌汽车除了便宜,几乎没什么优势。用户在使用过程中,往往会对中国品牌的产品性能、做工用料、造型设计等口诛笔伐,导致中国品牌很难积累起良好的用户口碑与打造鲜明的品牌形象。不少用户仅把中国品牌视为“一次性消费品”,即日后有钱了,用户会第一时间换辆海外品牌的车型。那些结婚购车等更有讲究的消费,更不会首选中国品牌;

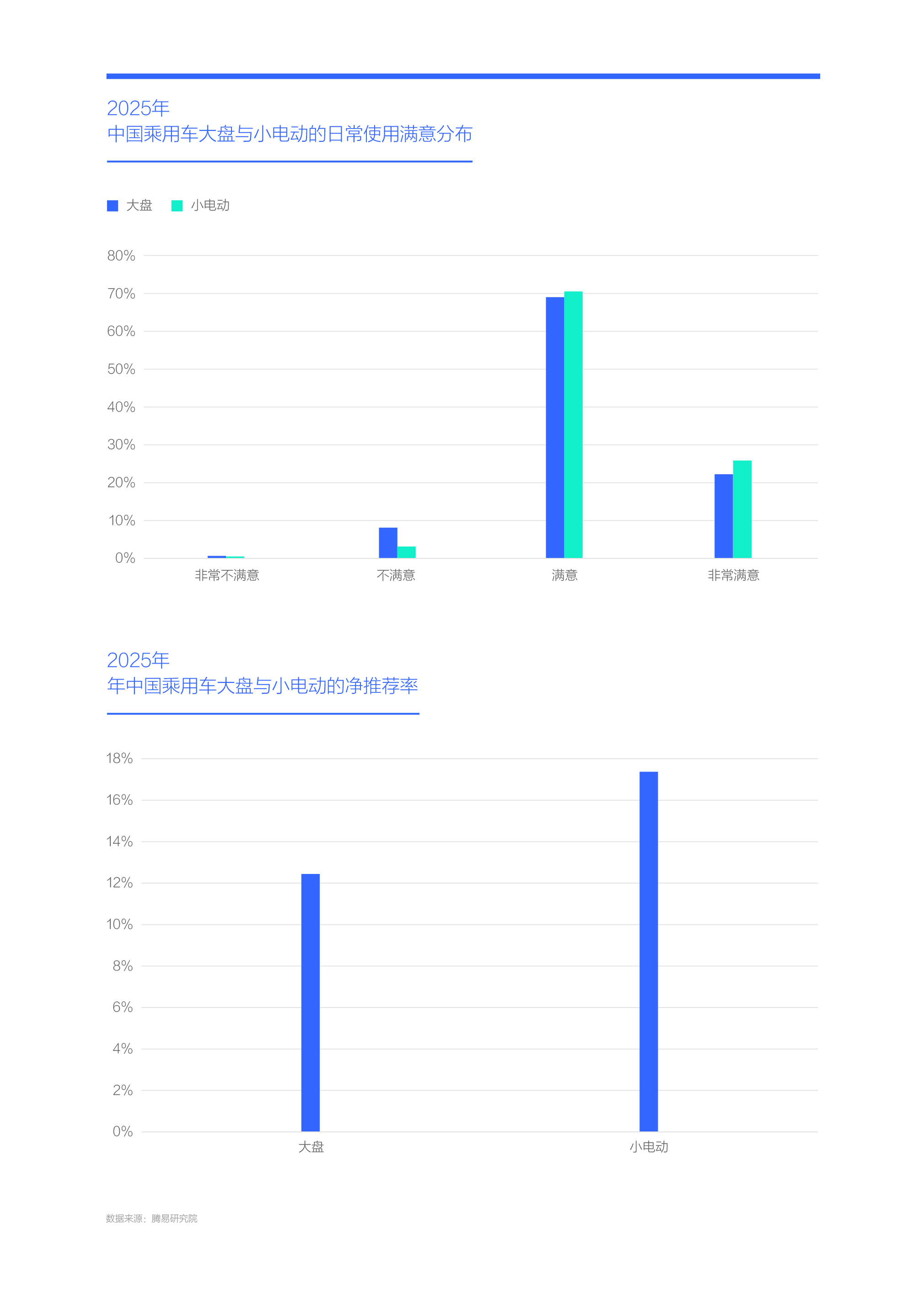

虽然中国品牌小电动仍保持着中国品牌的便宜传统,但在用料、设计、智能等方方面面,都有了大幅提升,甚至形成了优势,自然而然有利于提升用户口碑与改善品牌形象。2025年中国乘用车市场的整体满意度和非常满意度分别接近70%和超22%,小电动则分别突破70%和接近26%,都高于大盘水平。2025年中国乘用车的整体净推荐率仅12%多点,呈现下滑走势,小电动突破17%,呈现提升走势……

更多的用户在使用中国品牌小电动的过程中,得到了快乐,并愿意分享自己的快乐,潜移默化中为中国品牌小电动释放出更多衍生价值创造了条件。

与小电动日久生情的“她”,时不时帮中国品牌吹吹“枕边风”,越来越多海外品牌的“他”开始转投中国品牌

随着中国品牌小电动的强势崛起,和吸引了越来越多海外品牌家庭用户的“她”,以及“她”在日常使用中越来越认可小电动,为中国品牌更大商业价值的转换创造了机会,即吸引越来越多有更强购车能力的海外品牌的“他”;

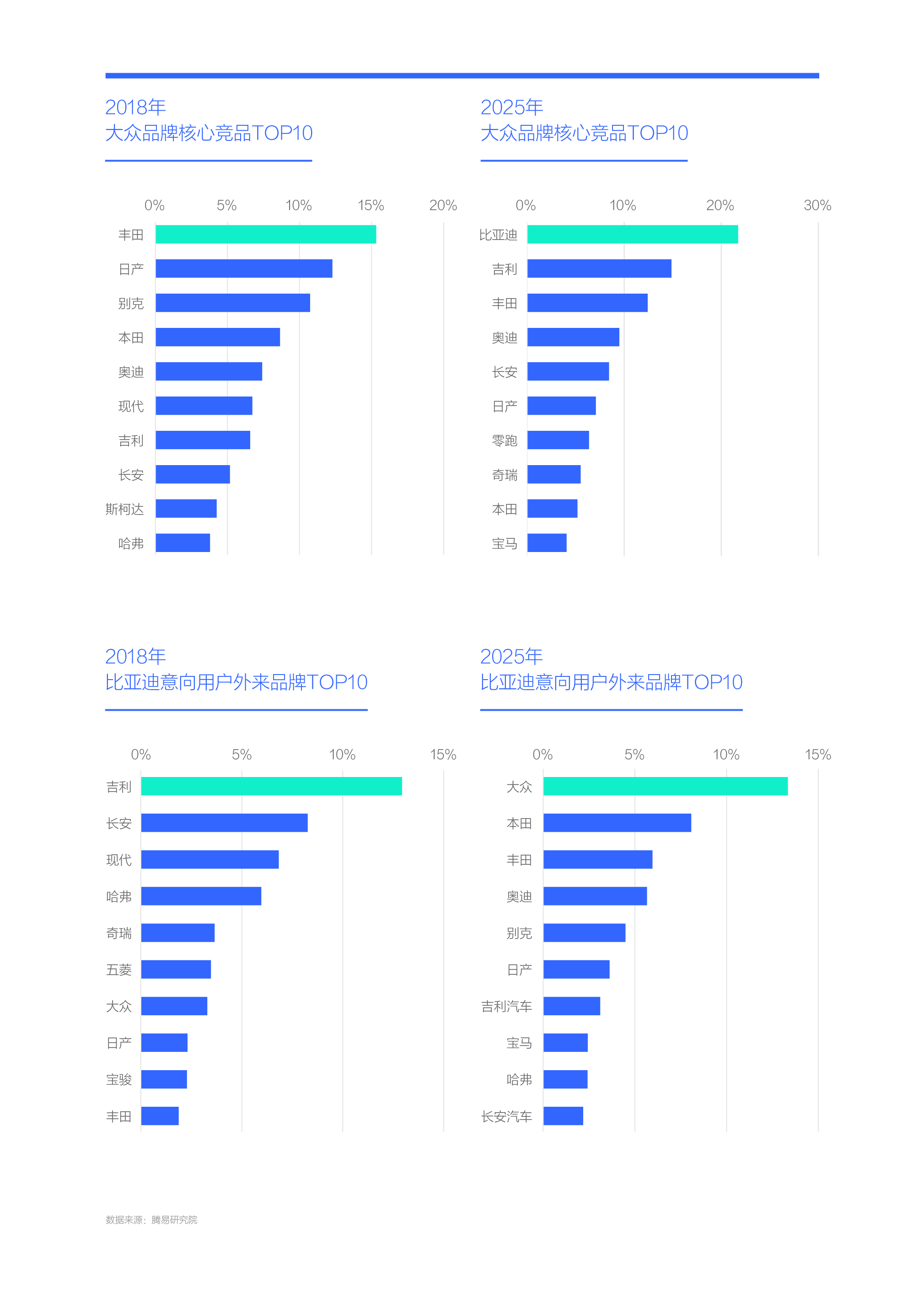

在小电动未强势崛起之前,海外品牌几乎不带中国品牌玩,两大阵营各玩各的。2018年大众的最大竞品为丰田,其次是日产、别克、本田和奥迪,TOP5全为海外品牌。中国品牌很难向海外品牌渗透,2018年比亚迪的意向用户外来品牌最多的是吉利,其次是长安,第三虽是现代,但第四、第五和第六分别为哈弗、奇瑞和五菱,都是中国品牌。2020年起,随着中国品牌小电动的强势崛起,海外品牌的传统竞争格局遭遇重创,中国品牌的威胁越来越大。2025年大众的最大竞品为比亚迪,其次是吉利、丰田、奥迪和长安,中国品牌占了大众竞品TOP5的三席,意味着大众的任何市场举措,首先就得考虑能否拿捏中国品牌。中国品牌不仅成为海外品牌的强劲对手,而且正大肆抢夺海外品牌的老用户,尤其是“他”。2025年比亚迪的意向用户外来品牌用户最多的就是大众,其次是本田、丰田、奥迪与别克,TOP5全是保有量巨大的海外品牌。这些用户可不是全冲着比亚迪的小电动来的,还有汉、唐等更高端产品。上述演变间接说明比亚迪品牌的高端化迫在眉睫,在充分总结2025年夏与唐L成败得失的基础上,2026年大唐(最终车名尚未确定)、大汉(最终车名尚未确定)、海狮08等新一批高端产品不容闪失;

从“她”到“他”,不断释放着小电动的衍生价值,吸引着越来越多购车能力更强的海外品牌用户转投中国品牌,为中国品牌的高质量发展与高端化战略注入强劲动力。

从拓展女性新赛道,到提升用户口碑,再到策反海外品牌的“他”,小电动除为中国品牌创造增量,还帮中国品牌重构“用户升级生态”

2020-2025年,强势崛起的小电动为中国品牌创造了三大价值,一是拓展了女性新赛道,二是提升了用户口碑,三是策反了部分海外品牌用户。基于上述三大价值,小电动帮助中国品牌重构了“用户升级生态”;

在燃油车时代,虽然中国品牌也布局了一堆微型轿车、小型轿车、入门级紧凑型轿车等体验型产品,但相关产品的技术水平远不如海外品牌,给用户提供的体验价值微乎其微,用户升级通道非常狭窄,中国品牌的高端化举步维艰。随着中国品牌造车技术的不断提升,尤其是2020年起,加速投放与快速爆款的小电动,助力中国品牌拓展了用户升级通道,吸引了越来越多购车能力更强的海外品牌的主力用户,助推了中国品牌的高端化,快速涌现了一大堆整体售价20万以上的高端品牌与高端车型;

2020-2025年,在中国品牌在华终端销量由不足700万辆飙升至1500万辆,和市占率由30%多飙升至60%多的过程中,小电动不仅贡献了三分之一的销量,也间接助推了另外三分之二的增量。在前三年有疫情后三年有经济萎靡的至暗时刻,小电动助推中国品牌强势崛起并成为中国车市的新主导力量;

车企不宜将小电动简单定义为薄利多销的代步产品,应将其视为构建“用户升级生态”的关键一环。主流车企应积极培育爆款型小电动,充分满足用户的体验诉求,还应积极布局能满足小电动家庭用户增换购需求的创收型产品,充分挖掘小电动的商业价值。

小电动助力中国品牌重构“用户升级生态”之际,顺手瓦解了海外品牌基于燃油小车构建的“用户升级生态”

全球主流车企一直非常注重“用户升级生态”的建设,投放了大众POLO、丰田雅力士、本田飞度、奥迪A3、宝马1系、奔驰A级等一大堆小燃油车,虽然它们的单车利润远不如高端产品,但能给青年、女性等用户提供低成本的体验机会,并在体验中强化用户认知与认可,便于提升品牌力与高端产品的低成本获客概率;

近二十多年,大众、丰田、本田、日产等海外品牌,把“用户升级生态”完美移植到了中国车市,并取得了卓越效果。POLO、飞度、缤智、XR-V等众多海外品牌的小燃油车,长期主导中国入门车市或体验型产品,相关产品不仅提升了海外品牌的价值认同,而且为迈腾、途观L、雅阁、凯美瑞等高端产品的低成本获客创造了巨大机会;

2020年起,强势崛起的中国品牌小电动,不仅助力中国品牌重构了“用户升级生态”,而且大肆抢夺了POLO、飞度、缤智、XR-V等海外品牌小燃油车的用户群体,快速瓦解了海外品牌基于上述小燃油车构建的“用户升级生态”,导致海外品牌的市场环境快速恶化,高端产品的获客成本急速增加,被迫大规模降价促销;

2025年,在体验型产品为主的小车市场,中国品牌绝对主导的小电动的市占率逼近70%,为中国品牌重构“用户升级生态”提供了肥沃土壤,也为中国品牌的高端化创造了绝佳机会;

十五五,海外品牌想重构“用户升级生态”,小电动是个绕不过去的课题。2026年1月,大众、丰田、本田、日产、别克、奥迪、奔驰、宝马等主流海外品牌,虽然都在积极优化在华新能源战略,但优化重心尚未落到小电动与重构“用户升级生态”上,这是有很大隐患的,就像盖楼一样,如没有牢固的地基,楼盖得越高越危险。

小电动之所以能为中国品牌创造巨大增量与重构“用户升级生态”,核心原因在小电动对比小燃油车有巨大的综合成本优势

对比小燃油车,小电动的优势有很多,诸如设计、配置、智能等,但小电动之所以能助力中国品牌重构“用户升级生态”,并瓦解海外品牌基于燃油小车构建的“用户升级生态”,其核心原因在小电动对比燃油小车有巨大的综合成本优势;

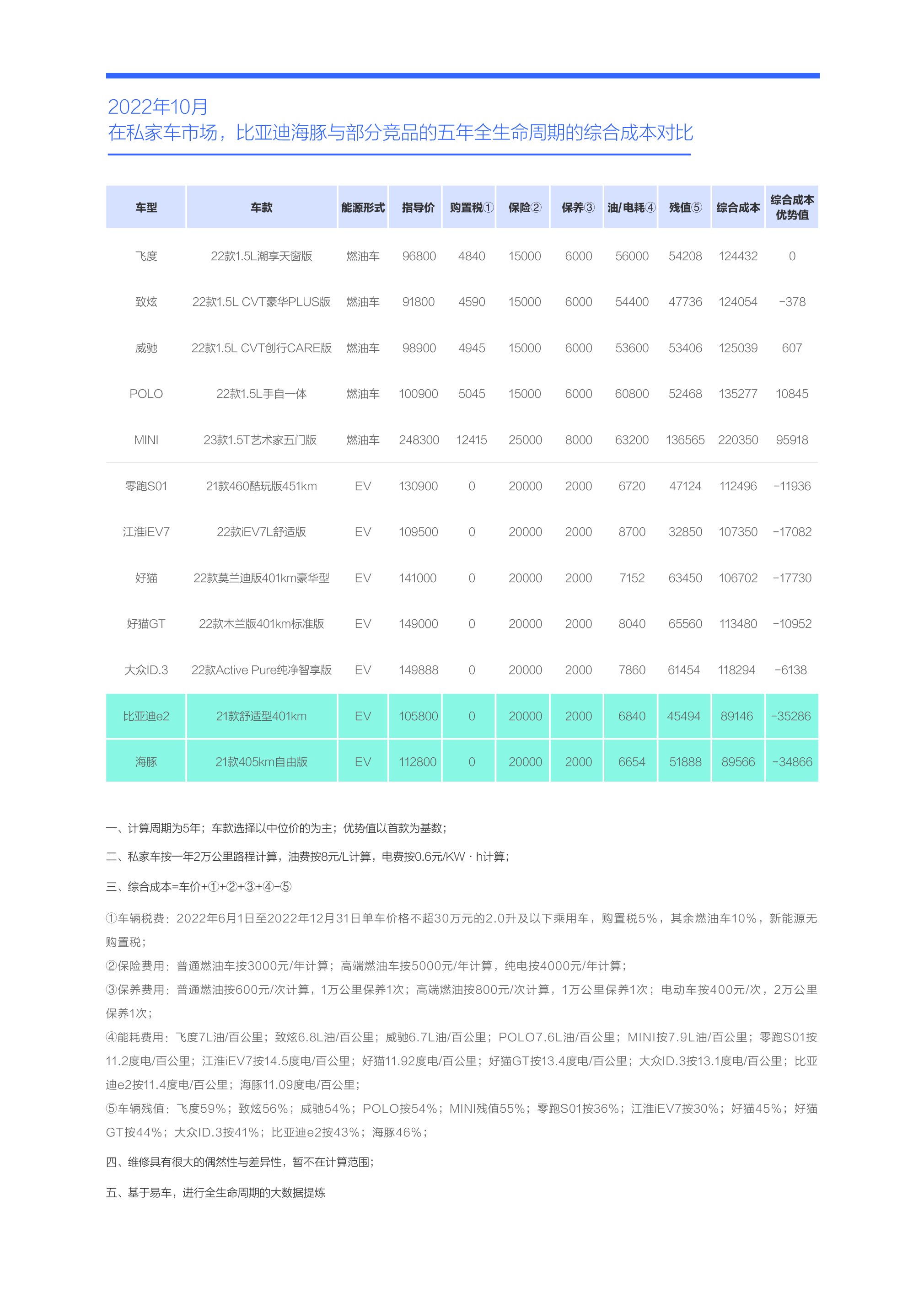

在小电动崛起初期的2022年,结合裸车价、维修、保养、残值等全生命周期的综合因素考虑,海豚的综合成本不及9万元,比当时同级别的POLO、威驰、致炫等小燃油车的综合使用成本低了3万元多,相当于不少用户的一年收入,很有吸引力。在确保有巨大综合成本优势的前提下,中国品牌小电动的配置、设计、用料、智能等有显著提升的板块,不约而同发挥了锦上添花的价值,助力中国品牌小电动纷纷爆款;

2023-2025年,中国品牌小电动的综合成本优势持续优化,间接加速海外品牌小燃油车退出中国车市。2025年底,POLO、飞度等代表性小燃油车在华销量微乎其微,接近停产状态,一个时代几乎即将画上句号;

综合成本优势是体系化优势的综合体现,中国品牌小电动不是胜在侥幸,而是胜在体系能力。如果中国品牌小电动是胜在体系能力,再加体系能力是个日积月累的过程,海外品牌更得从长计议,积极优化自身的体系能力。

小电动产业链愈发成熟,有利于海外品牌降低制造成本,小电动用户即将掀起首轮换购潮,有利于海外品牌弥补成本劣势

虽然海外品牌小电动仍有不少挑战,如大众ID.3的指导价集中13~15万元(2026年1月中旬),仍比同级别中国品牌小电动高出一大截,但也有不少有利因素,如在过去五六年,海外品牌小电动的制造成本也在降低,从2021款到2026款,大众ID.3指导价的核心价区由15万元以上降至15万元以内;

海外品牌小电动制造成本与指导价的降低,与产业链愈发成熟和自身的努力密不可分。2024年4月,大众汽车(中国)科技有限公司正式投入运营,该机构致力于实现100%的本土化开发,将新能源生产成本降低40%,产品研发周期缩短30%。十五五期间,部分海外车企仍会强化本土化与降低研发成本,如丰田规划中的上海雷克萨斯新能源研发中心,是丰田汽车电动化战略的关键布局,其零部件采购本地化率达95%以上,成本有望降低15%-20%……

2026年起中国品牌小电动用户将掀起第一轮换购潮,会滋生出更多的消费升级诉求,有利于海外品牌小电动弥补自身的成本劣势。但要促成海外品牌小电动在华的强势崛起,大众、丰田、奥迪、奔驰等相关车企还得认真考虑小电动换购用户的具体需求。

2026年起,ID.Cross、ID.Polo等少数海外品牌小电动蓄势待发,十五五或是海外品牌基于小电动重构“用户升级生态”的最后窗口期

2020-2025年,中国车市的小电动销量从不足50万辆飙升至300多万辆,中国品牌整体占比近96%,其中多数中国品牌受益:五菱、吉利等突然触底反弹,极狐、奔腾等迎来转机,比亚迪快速成为新领导品牌……

中国品牌小电动除了薄利多销,还能吸引大量优质用户,2025年小电动来自海外品牌家庭用户的占比近六成,其中女性超八成。在日常使用中,海外品牌的“她”对中国品牌小电动越来越认可,且时不时帮中国品牌吹吹“枕边风”,越来越多海外品牌的“他”开始转投中国品牌。2020-2025年,利润微薄的小电动,在中国品牌的市占率由30%多飙升至60%的强势崛起过程中,发挥着至关重要的作用,不仅直接贡献了三分之一的增量,而且间接助推了另外三分之二增量;

从拓展女性新赛道,到提升口碑,再到策反海外品牌的“他”,小电动除为中国品牌创造增量,还帮中国品牌重构了“用户升级生态”,并顺手瓦解了海外品牌基于小燃油车构建的“用户升级生态”。2025年底,POLO、飞度等代表性小燃油车在华销量微乎其微,接近停产状态,一个时代几乎即将画上句号;

中国品牌小电动的核心竞争优势在综合成本优势,随着小电动产业链的愈发成熟,其实海外品牌小电动的制造成本也在降低,再加2026年起小电动用户即将掀起首轮换购潮,理论上有利于弥补海外品牌小电动的成本劣势;

截至2026年1月,大众、丰田、本田、日产、别克、奥迪、奔驰、宝马等主流海外品牌,虽然都在积极优化在华新能源战略,但优化重心落在小电动与重构“用户升级生态”的寥寥无几。2026年起,仅有ID.Cross、ID.Polo等少数海外品牌小电动蓄势待发,十五五或是海外品牌基于小电动重构“用户升级生态”的最后窗口期。